前言 近年来,由于经济和收入增长的放缓以及疫情的反复,所以很多机构和个人在花钱上变得谨慎不少,因此贷款需求也有所下降。为了获取更多的客户群体,银行可谓煞费苦心,这不,在银行工作的小王就过来向小必哭诉了,现在业务不好做呀,好不容易找到了一个大额贷款客户A公司,需要贷款1亿元买生产线设备,贷款周期为5年,为了留住这个上帝,利率是一降再降,目前利率已经降到5%了,但是客户仍在犹豫,期望能够再降点,唉,我真的是太难了!

应对思路

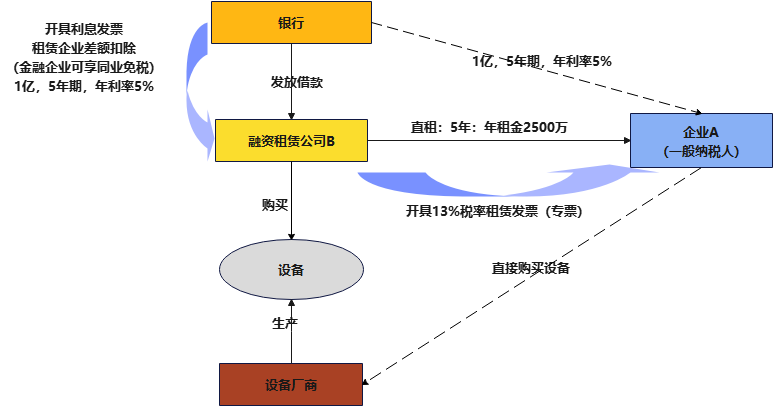

小必拿出一张纸迅速地画了起来:假设我们不是直接把款项贷给A公司,而是把款项贷给我们的融资租赁公司,咱们暂且称为B公司吧,然后B公司按照A公司的要求向指定厂家去购买流水线设备,购入设备后通过融资租赁的方式给A公司使用。A公司每年向B公司支付租金。

五年期满后,生产线归A公司所有,具体业务流程图如下:

*种方式:直接贷款

银行利息收入=1亿元*5%*5=2500万元

应纳增值税金额=2500万元/1.06*6%=1,415,094.34元。

对于贷款利息部分增值税,实际承担方是A公司承担,但是A公司却无法作为进项税额抵扣,一定程度上增加了A公司的成本。

第二种方式:融资租赁方式

假设5年整体收取的租金与直接贷款方式相同,金额为1.25亿元(1亿本金+2500万元利息),分5年收取,每年收到2500万元,那么我们来看一下各公司的涉税情况吧!

融资租赁公司B:

根据财税2016年36号文,融资租赁公司提供直租业务可以按照差额计税(即全部价款及价外费用扣除借款利息作为销售额),现行适用税率为13%。因此融资租赁公司适用的增值税金额为0元((全部价款及价外费用1.25亿元-支付给银行的利息0.25亿元)/1.13*13%-采购生产线进项1亿元/1.13*13%)

承租方A:

对于融资租赁收取的全部价款及价外费用,B公司均可以开具增值税专用发票,A公司取票后可抵扣进项税额14,380,530.97元(收取的全部租金收入1.25亿元/1.13*13%)。

银行:

若融资租赁公司属于银监会批准成立的金融机构,其通过全国统一的同业拆借网络向银行的借款行为属于同业拆借,可以享受增值税免税优惠。

通过对比分析,我们发现,A公司支出同样的现金流,对于增值税,方案一只能抵扣生产线购入的进项税额1150万元,方案二下支付的全部租金(包含本金和利息)均可以抵扣进项税额,对应金额为1438万元,多抵扣的进项税额288万元主要为利息部分对应的税额。这样以来,A公司实际承担的税负下降,对应的资金成本也随之降低,相当于借款利率由5%降低至4.42%((2500万元-288万元)/1亿元)。

但是为了达到以上效果,我们需要注意以下几点:

1、为降低差额扣除的风险,尽量保持融资租赁公司向银行支付借款利息及取票的节点与收取租金的节点保持一致,这样可以实现增值税差额申报时应扣尽扣;

2、若融资租赁公司向银行的借款属于非专项借款,则*做到单独核算,并保留相关证明资料,以明确区分可实际抵扣的利息支出金额。